盛者必衰、栄枯盛衰と言いますが、どんなに調子が良いブランドにもやはり波はあります。2年前あんなに景気が良かったブランドが、気がついたら店舗数がどんどん減っていたなんて話もザラにあります。

ショップが閉店を余儀なくされる理由はさまざま。館から「もう出てって」と肩をたたかれることもありますが、いちばん多いのはやはり「採算が合わない」ということ。でも一言で「採算」といっても、その中にはさまざまな要素があります。

以前も採算性について取り上げましたが、あくまでも地方の単店運営ショップという前提でした。

今回は数10店舗以上を展開する大手ブランドという前提で見てみましょう。

店舗単体での損益を構成する要素洗い出し

ではまずは損益計算をするうえでの前提条件を順番に。損益計算書の科目とは異なる部分もありますが、分かりやすくするためなのでご容赦を。

商品原価率

洋服で 25%、小物雑貨で 30% としてみます。かつセール販売による利益率悪化も見込み、保守的に 40% で置いてみましょうか。

店舗坪数

洋服から小物雑貨までトータル展開しますので、20坪くらいはほしいところ。

店舗家賃

1坪あたり5万円とします。20坪の店舗なので、月100万円が家賃として出ていくことになりますね。

その他共益費や販売促進費もかかりますが、面倒なので今回はこの中に含めます。

販売スタッフ人件費

平日は早番1名、遅番1名。週末はそれにプラス1名とすると、最低でも3.5名体制でしょうか。そのうち2名を社員(月給25万円)、1.5名をアルバイト(日給1万円)とします。

そうすると月間の販売スタッフ人件費は、社員50万円+アルバイトで30万円くらい=合計80万円となります。これに法定福利費とさらに交通費も入れて、110万円としましょう。

減価償却費

店舗設備の償却費用も見なければいけません。内装施工に1坪あたり50万円かけたとすれば、20坪×50万円=1,000万円です。償却期間は企業によってさまざまなですが、ひとまず5年の等価償却とします。

そうすると年間200万円、月あたりおよそ17万円が毎月の減価償却費用として計上されることになります。

諸経費

消耗品や宅配便発送にかかる費用です。これは月あたり5万円としておきましょう。

水道光熱費

館によっては家賃に含めることもありますが、たいてい別途かかります。これも月5万円くらい見ましょう。

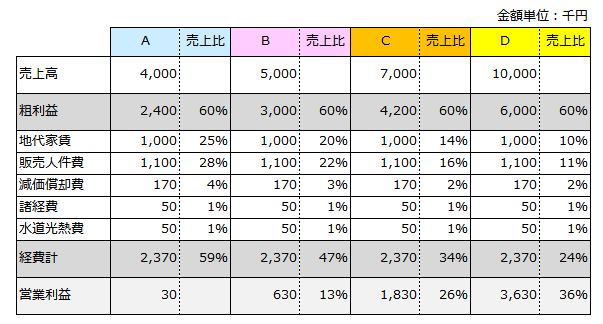

店舗単体損益シミュレーション結果

以上で基本条件設定が終わりました。ではこれをもとに損益シミュレーションをしてみましょう。売上高によって店舗の採算性はどう変動するんでしょうか。

このように、月間400万円の売上というのがこの店舗の損益分岐点となります。それでも利益は微々たるもんですので、褒められたもんじゃないです。

改善策がない、あるいは四方手をつくしたがもう無理!状態になると、もはや撤退しか道はなくなります。悲しいですがやむ無し。決断は早いうちに。

安心するのは早い!本部経費の配賦も忘れずに

また一方でこれを見て「うちの店舗は月間400万円売ってるからセーフ!」と安心するのは早計です。なぜならこの表はあくまでも店舗単体のもので、本部経費が一切見られていないからです。本部経費を配賦したうえで、真の営業利益を確認する必要があるんですね。

ではここからは本部経費で考えられる項目を見ていきます。

人件費

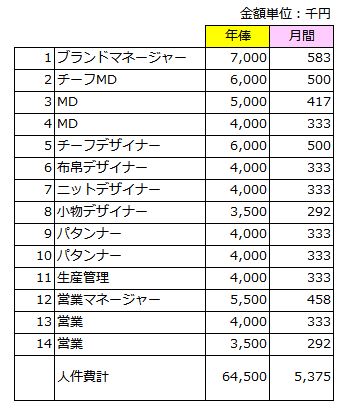

さっそくどん。

30~40店舗くらい直営店展開しているブランドの人員イメージです。30店舗にしましょうか。金額は大手アパレルの相場くらいだと思いますがどうでしょう?ちょっと高いかな?

このように本部人員ってけっこう必要なもので、月間で540万円ほど発生します。そこに法定福利費と交通費も入れて・・・630万円がかかるものとします。

事務所の家賃

常時14名がいて、作業もできて・・・思っているよりも広めの事務所が必要です。しかも都内・・・とりあえず100万円くらい見ておきましょう。

物流費

商品の受け渡しや在庫の保管といった、いわゆる「物流」機能は外部委託している企業がほとんどです。委託する物流企業によって相場はまちまちですが、30店舗くらい展開しているブランドであれば、おそらく月間300万円くらいはかかっているんじゃないでしょうか。

広告宣伝費

プロモーション費用ゼロっていうのもちと辛い。たとえ毎月 PR しなくても、カタログ作ったりすることもありますしね。月間で慣らして100万円くらいは見ておきましょう。

その他

交際費、水道光熱費、消耗品費、減価償却費、各種リース費用、参考サンプル購入費用などなど合算し、月間100万円で置いてみます。

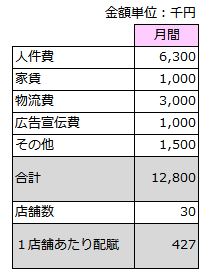

本部経費合計と店舗配賦額

以上を合計し、かつ単純に店舗数で配賦すると下記のようになります。

本部経費はなんと月間1,300万円近くもかかるんですね。そして1店舗あたりおよそ43万円がかかってくるということになります。

なお実際は単純に店舗数配賦することは無いと思います。売上高按分か利益按分のケースが多いんじゃないでしょうか。売上が大きな店舗にはそれだけ労力が割かれている、という考え方です。

真の店舗損益シミュレーション

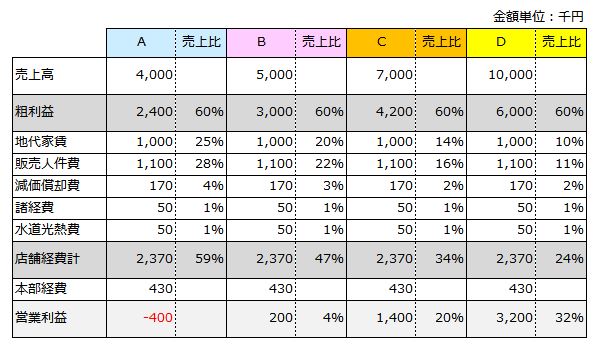

さて最後です。それでは本部経費を入れ込んだうえで、再度店舗の損益計算を見てみると・・・

月間400万円の売上では先ほどはギリ黒字でしたが、残念ながら赤字となってしまいました。問題店舗の仲間入りです。損益分岐点は月商ベースで100万円も上がり、月間500万円に跳ね上がってしまいました。

このように店舗の採算性を上げるためには、本部経費の最適化を図ることも必要だということが分かります。

店舗からすれば「なんでオメーらの経費をウチが持つのよ」という気持ちにもなります。でも本部で企画を起こして生産して、遅延なく届けてくれる機能があっての店舗です。持ちつ持たれつがんばるしかないのです。

採算を上げるためには多角的な対策が必要

以上がアパレル店舗の「採算性」に関する話でした。

採算を上げるためには単に売上を伸ばすだけではなく、店舗経費、さらには本部経費の見直しまで考えなければいけないということが分かります。やー大変大変。

なお今回のこの記事は、

アパレル 店舗 採算性

的なキーワードでの訪問が多かったことから、アパレル勤務の20代後半~30代前半くらいの人が見に来ているのかな~と勝手に推測して記事にした次第です。もちろんそんなアパレルさんだけじゃなく、直営店事業をメインに展開している企業の若手のみなさんの参考になれば幸いです。

では再見。

コメント