あれは確か2015年の8月だったかな?定期券(Suica)にオートチャージ機能を付加しました。

オートチャージ機能とは、Suica の残高が一定金額以下になったら自動的にチャージしてくれるものです。駅の自動改札でチェック & チャージしてくれるので、残高不足により改札でひっかかることは皆無となります。

ピンポーン!と鳴って、後ろを見て「あ、サーセン」と恐縮する行為とはさよならです。残高など知らぬ。何も心配せずまっすぐ前だけを見て改札を通ることができます。

もうそれだけですばらしいのですが、私の場合はそれをきっかけに生活が一変。現金を使わない、キャッシュレスライフへと切り替わりました。

オートチャージ Suica は想像以上に使えるアイテムだった

支払いやり取りが格段にスムーズになる

何がいちばん良いって、日々の買い物での支払いが格段にスムーズになることです。

コンビニやドラッグストア、駅の売店といった利用頻度が高い店舗には、ほぼ 100% の確率で電子マネーリーダーが設置されています。1,000円前後の買い物なんて「ピッ!」の1秒で終わっちゃう。Suica はスマホのケースに入れているので、買い物で財布を探すこともなくなりました。

もちろん店舗によっては電子マネーリーダーがないこともあります。でもその場合は普通にクレジットカードとして使用すればいいだけ。何の問題もありません。

チャージ金額設定もかんたん

ちなみにデフォルトだと1,000円を切ったらチャージされるようになっていますが、その下限金額設定も自由にできます。ドラッグストアとかだと普通に1,000円以上の買い物をすることもありますので、私は2,000円を切ったら5,000円がチャージされるように設定しています。

なお設定は JR 各駅に設置してある ATM 「View ALTTE」にて。こういうのありますよね。

VIEW ALTTE(ビューアルッテ)ご利用ガイド(2015年4月版)

都市部で仕事をしているならほぼ毎日電車に乗るでしょうし、何かしら細かい買い物をしているはずです。そんなときにわざわざ財布を出して小銭を探して~という手間は皆無となります。

快適なキャッシュレスライフを送るための注意事項

こんな財布とはおさらば。いいこと尽くめに見えるザ・キャッシュレスライフ。しかし人によっては資金繰りに行き詰まって財政難に陥る可能性があるのです。

月中は一時的に残高が増えるが、それは幻

すごく簡単に表で表してみました。手取り40万円の人の1か月を切り取った仮想口座。「貯金はどうした」「こんな奴はいない」など面倒なことは言わないでください。

①は支払をクレジットカードにまとめる前の状態。②は ATM で引き出していた5万円をクレジットカードにまとめた状態。

「残高差異」は②から①を差し引いた残高金額です。

こうして見るとわかるように、②のように日々の支払をなるべくクレジットカードを使用することで、月中の口座残高は増えます。ただしその分カード支払額は増えるので、月末にはトントンになります。そりゃそうだ。

お、今月残高余裕やんけ → 大きな勘違い

表にしてみると誰でもわかります。しかし慣れないうちは、クレジットカードまとめ生活をしていることなどどこかに飛んでしまいがち。

「なんだか今月余裕だな。よっしゃ買い物するか。」

なんて勘違いして数万円の買物をしてしまうとします。すると月末支払い時に

「あれ?思っていたよりもお金がない」

と、瀕死になることは間違いありません。「掛」で購入をしているということを忘れてはいけないのです。

自制心に自信がない人はやめておいたほうがいいかもしれません。

カード利用明細と支払予定月は定期的にチェック

そしてうっかりそうならないためには、定期的にクレジットカードの使用状況と支払月をチェックしておく必要があります。いつ使ったものがいつ支払になるのか。

誰でも仕事だったら普通に管理していると思います。しかしなぜか実生活の自分のことになるとなおざりになりがち。何も知らずにウン10万の請求が来て青ざめぬよう、こまめにチェックする癖付けをしておくことをオススメします。

参考:私のクレカ使い分け

なお私はよく楽天で買い物をするので、ポイントも溜めたい。そのため下記のように使い分けをしています。

- Suica で支払える(リーダーがある)店は Suica で支払う。

- 洋服などその他の買い物は 楽天カード

を使う。

では実際に私のカードの12月の利用明細を見比べてみましょう。

実際の12月の利用明細(一部)

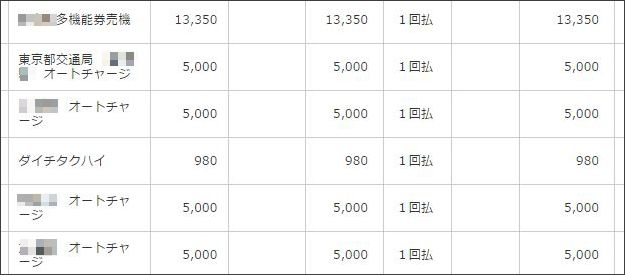

まずはルミネカード(VIEW Suica)

一度だけ例外がありますが、定期券購入以外はすべて5,000円の利用=オートチャージ。用途を分けているのでわかりやすい。

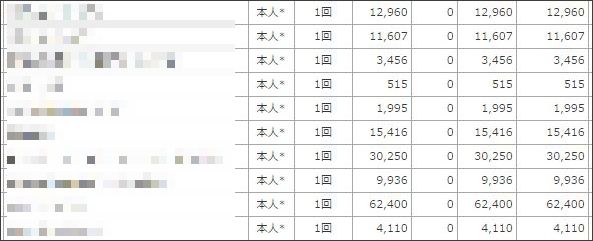

そして 楽天カード はというと。

さすが雑多な利用です。515円(さくらサーバの利用料金)から62,400円(交際費立替)まで幅広いことがわかります。

金額が大きくても焦る必要なし

・・・なお上記は12月の利用明細で、どちらもあくまでも明細の「一部」。12月はいろいろありましたので、これ以上の支払があるということ。むむむ。

だがしかし、大きな支払金額を見て焦る必要はありません。

業務上の立替費用はもう口座に入ってきていますし、現金は使わないので口座の残高も減っていません。しっかり支払って月末残高は正常値に戻るはずです。

ポイントが貯まるので現金よりも得

楽天カードは利用金額の 1% がポイントとして付与されます。10万円使えば1,000円です。これはでかい。

一方オートチャージのカードに関しては、さまざまな商品や商品券と交換できます。私はルミネの商品券と交換する事が多いですね。

後から支払い方法の変更もできる(非推奨)

さらに良い点としては、利用した後から支払い方法の変更ができるということ。

やんごとない事情で今月キビシー!という場合には、大きな金額を定額リボ払いにすることも可能です。

ただしリボ払いは癖になります。気がついたら利用限度マックスになり、支払いに終わりが見えないという人も少なくありません。いっとき厳しい思いをしてでも、一括で支払うべきだと思います。

現金を使わざるを得ないレアケースも

一方で現金を使用せざるを得ないときもあります。それは食事。特にランチ。

昔ながらの食堂とかだと、一応クレカは使えるが、おばちゃん使い方よく分からない・・・的なところも多かったりします。わざわざ手間をかけさせるのも申し訳ないですし、そのような場合は現金で支払うことが多いです。お店的にも現金のほうが嬉しいでしょうし。

現金などいらないと感じるようになる

このようにオートチャージ Suica も使いつつ、すべての支払いをクレジットカードにまとめた生活に切り替えると、下記のようなメリットを享受できます。

- 自動改札でひっかからなくなる

- 店頭での支払いがスムーズになる

- 資金繰りコントロールがしやすくなる

- 現金支払いにはないポイントが貯まる

注意点としては中途半端にしないこと。使える店ならとことんカード利用しましょう。そのうち本当に現金が邪魔に感じるようになってきます。

自信がないならあくまでも交通利用だけにとどめておいたほうがいいです。それだけでもずいぶん便利になると思いますけど。

作成できるカードは下記リンクより。

Suica機能付きビューカードでのオートチャージのご利用方法:ビューカード

なお今回は自分が使っている Suica でお話しましたが、もちろん PASMO にも同様の機能を持ったカードがあります。

ぶっちゃけ Suicaも PASMO も変わらないので、自分が普段利用する交通機関に合わせて選ぶのが吉です。ポイントも意識せずに自然と貯まっていきますからね。

では再見。

コメント